무위험이자율과 시장리스크프리미엄

‘몸값 올리는 기업가치평가 실무 (2021년 10월, 제이씨이너스)’ 중에서…

무위험이자율이란?

무위험자산이란 투자손실이 전혀 없는 투자자산을 말한다. 무위험이자율이란 무위험자산이 제공하는 수익률로 투자자가 손실위험 없이 얻을 수 있는 수익률이다. CAPM 공식을 사용해 자기자본비용을 구할 때 무위험이자율을 구해야 한다.

Ke = Rf + βi (Rm-Rf)

실무에선 무위험자산을 선진국의 현지통화 국채로 대체한다. 만약 해외주식에 투자하면 해당국가의 현지통화 국채를 사용한다. 미국 주식에 투자할 경우 미국 국채treasury bond를 무위험자산으로 사용한다.

그렇다면 만기가 몇 년짜리인 채권을 선택해야 하는가는 또다른 관건이 된다. 실무적으로 10년 만기 국채수익률을 가장 많이 사용한다고 했다.

그러나 투자자의 투자기간과 유사한 만기를 선택하는 것이 합리적일 것이다.

예를 들어 투자기간을 5년으로 설정할 경우 2년 만기 국채를 선택한다면 2년 후 재투자위험을 갖는 시나리오가 된다.

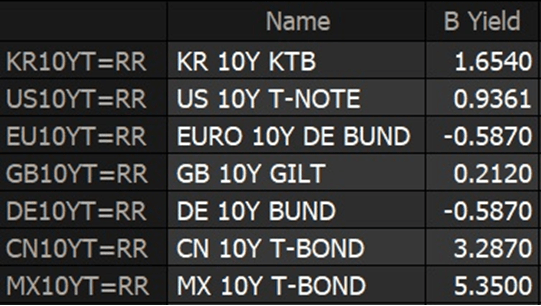

국가별 10년 만기 국채수익률 (무위험자산 수익률) (출처: 톰슨로이터)

만약 10년 만기 국채를 선택한다면 5년 후 국채를 매각한다는 가정이 내포되는데 해당시점에서 해당 국채의 가격이 어떻게 변동될지 예측하기가 어렵다. 따라서 투자기간과 유사한 만기를 가진 국채수익률을 무위험이자율로 선택하는 것이 옳다. 투자기간이 불분명할 경우 실무에서 가장 많이 사용하는 10년만기 국채수익률을 선택하는 것이 무난할 것이다.

위 그림은 2020년 12월 10일 기준 국가별 10년 만기 국채수익률이다. 위에서부터 한국, 미국, 유로, 영국, 독일, 중국, 멕시코의 국채수익률로 나열되어 있다.

개발도상국의 무위험이자율은 어떻게 구하는가?

개발도상국의 국채수익률은 무위험이자율로 보기 어렵다. 아르헨티나의 경우 1816년 독립 이후 아홉번의 국가부도defualt를 경험했다. 어떤 외국인투자자들은 한국 국채도 위험자산으로 보는 경우도 있다.

이런 경우 투자자는 해당국가의 국채와 함께 크레딧디폴트스와프(CDS: Credit Default Swap)를 매입한다. CDS란 해당 일정 수수료를 지급하면서 제3자에게 해당자산의 부도위험을 넘기는 것이다.

예를 들어 아르헨티나의 국채투자와 함께 제3자로부터 해당 CDS를 매입하고 일정 수수료를 지급하다가 아르헨티나 국채의 부도가 발생하면 제3자가 투자자에게 대신 해당 원리금을 지급하는 것이다. 이 경우 투자자는 개발도상국 국채의 신용위험을 헤지hedge할 수 있다. 본 개념을 적용해 개발도상국의 무위험이자율을 구할 수 있다.

개발도상국가의 무위험이자율 = 국채수익률 – 부도위험 (또는 CDS금리)

개발도상국의 무위험이자율을 구해야 할 경우 해당국가의 국채수익률로부터 부도위험을 제거해 무위험이자율로 만들 수 있다. CDS 상품은 그 부도위험을 제거할 수 있는 금융상품이다. 따라서 CDS금리를 사용해 개발도상국의 국채를 무위험자산으로 만들 수 있다.

예를 들어 멕시코 주식시장에 투자했다고 가정하자. CAPM을 사용해 멕시코 주식의 자본비용을 구한다면 위 그림의 멕시코 10년 만기 국채수익률 5.35%를 참조할 수 있다. 멕시코 국채가 안전하지 못하다고 판단할 경우 멕시코 국채수익률에서 CDS금리를 빼 부도위험을 제거할 수 있다.

톰슨로이터가 제공하는 멕시코 10년 만기 CDS금리는 2020년 12월 10일 기준 1.488%이다. 따라서 멕시코의 무위험이자율은 3.862%가 된다.

멕시코 무위험자산 수익률 = 5.350%-1.488% = 3.862%

유료 정보서비스인 블룸버그나 로이터를 사용하면 국채수익률, 시장리스크프리미엄, CDS금리, 또는 부도위험default spread 등의 마켓정보를 쉽게 얻을 수 있다. 유료서비스 접근이 용이하지 못할 경우 구글이나 네이버에서 국·영문 키워드를 조합해 검색하면 일정 수준의 정보를 공개하는 사이트를 찾을 수 있을 것이다.

시장리스크프리미엄 이해

Ke = Rf + βi (Rm-Rf)

시장리스크프리미엄(Rm-Rf)이란 마켓포트폴리오(m)의 투자위험에 대한 보상수익률을 의미한다. 무위험이자율을 초과하는 수익률을 제공한다는 의미에서 초과수익률이라고도 한다.

이론적으로 마켓포트폴리오는 세상에 투자할 수 있는 모든 자산을 포함하고 있다. 따라서 비체계적위험은 사라지고 체계적위험만 존재하는 완전히 분산된 포트폴리오이다.

그러나 현실적으로 불가능한 것이므로 실무에선 해당 주식시장의 주가지수를 사용한다.

시장리스크프리미엄을 에쿼티리스크프리미엄equity risk premium이라고도 하며, 줄여서 리스크프리미엄risk premium이라고도 한다.

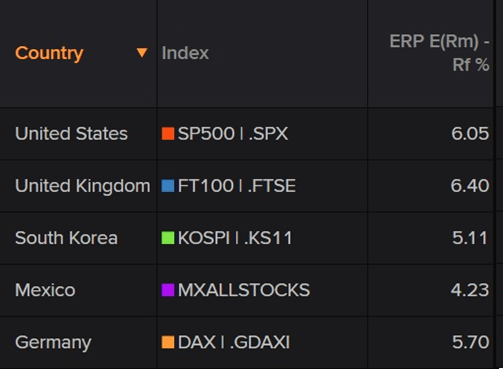

국가별 시장리스크프리미엄 (출처: 톰슨로이터)

시장리스크프리미엄은 장기간에 걸쳐 주가지수가 제공한 수익률과 무위험자산 수익률, 즉 국채수익률을 비교해 계산한다. 따라서 시장리스크프리미엄은 과거 데이터를 활용한 역사적 수익률이다. 따라서 주식시장의 변동성이 클수록 시장리스크프리미엄도 커지게 된다.

위 그림은 톰슨로이터가 제공한 다섯 국가의 시장리스크프리미엄이다. 국가명 옆에 마켓포트폴리오로 사용한 해당국가의 주가지수가 표기되어 있다. 2020년 12월 기준 미국, 영국, 한국, 멕시코, 그리고 독일의 시장리스크프리미엄은 순서대로 6.05%, 6.40%, 5.11%, 4.23%, 5.79%이다.

CAPM 공식은 마켓포트폴리오가 역사적으로 제공한 초과수익률을 앞으로도 제공할 것이라고 가정한다. 예를 들어 2020년 12월 기준으로 미국 주식시장에 투자하면 향후 1년간 6.05%의 초과수익률을 얻을 것으로 가정한다. 이것은 CAPM 공식이 갖는 단점이기도 하다.