시장접근법 활용과 비교기업 선정, 그리고 배수의 계산

–

시장접근법(상대가치평가)은 비상장기업의 시장가치를 추정할 때 사용될 수 있다. 평가하고자 하는 비상장기업과 유사한 상장기업의 시장배수를 참조해 대상기업의 시장가치를 추정하는 것이다.

또한 기업 간 배수를 비교해 저평가되거나 고평가된 기업을 선별할 수도 있다. 예를 들어 유사한 사업을 영위하는 기업 A, B, C의 PER가 각각 13, 26, 28이라고 하자. 이 경우 다른 것들이 비슷하다면 기업 A의 주가가 가장 저평가됐다고 판단할 수 있다.

대상기업의 배수 vs 비교기업의 배수

–

아래 그림은 상대가치평가를 활용해 대상기업의 시장가치를 평가할 때 예측할 수 있는 가장 일반적인 절차이다. 먼저 대상기업을 분석한 후 대상기업과 유사한 비교기업을 선정한다. 그 다음 선정된 비교기업군의 시장배수를 계산한 후 해당 배수를 활용해 대상기업의 가치를 평가한다.

상대가치평가의 활용 절차

상대가치평가는 간단하고, 직관적이지만 그림의 두번째와 세번째 단계에서 오류를 범하기 쉽다.

대상기업과 유사한 비교기업을 선정하는 것과 비교기업군으로부터 유의한 시장접근법 배수를 도출하는 것이다.

–

[엑셀을 활용한 기업가치평가와 기업분석 실무] 온라인 과정 중에서

–

시장접근법 비교기업의 선정

시장접근법 비교기업이란 대상기업과 비슷한 사업을 영위하면서 비슷한 위험과 성장률을 가진 기업이다. 이런 기업들을 찾았다면 대상기업의 가치평가는 매우 수월해진다. 비교기업을 찾는 가장 쉬운 방법은 대상기업과 같은 산업 또는 섹터에 속한 기업을 선택하는 것이다.

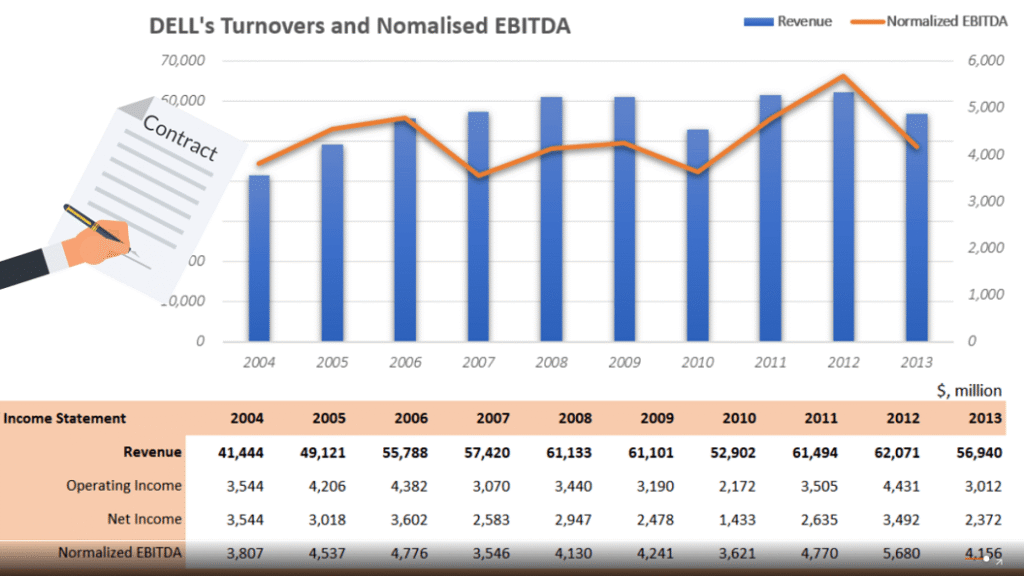

그러나 이 방법이 항상 옳지만은 않다. 같은 군에 속했을지라도 사업 속성이 다를 수 있고, 그에 따라 사업의 위험과 성장률이 다를 수 있다. 쉬운 예로 도요타Toyota와 테슬라Tesla가 같은 자동차 제조업에 속했을지라도 도요타는 전통적 방식의 자동차 생산이 대부분을, 테슬라는 전기차 생산이 전체를 차지하고 있다. 게다가 테슬라는 신재생에너지 사업까지 겸하고 있다. 주식시장에서 도요타는 15배의 PER를, 테슬라는 1,700배의 PER를 형성하고 있다.

(출처: 톰슨로이터, 2021년 1월)

–

–

시장접근법 비교기업을 국내에서 찾기 어려운 경우 해외에서 찾는 것도 방법이 될 수 있다. 예를 들어 반도체 산업의 배수가 필요할 경우 한국뿐 아니라 다른 아시아 국가, 미국, 유럽에서 비교기업을 찾을 수 있다. 이런 경우 평가자는 분석에 의거해 각 기업 간 산업의 속성과 위험, 그리고 성장률을 비교하여 특정기업을 제거하거나 임의로 시장접근법 배수를 조정할 필요가 있다.

비교기업의 PER가 필요한 경우 PEGPrice/Earnings-to-Growth비율을 활용하는 것도 하나의 방법이 될 수 있다. PEG는 PER를 성장률로 나눈 값이다. 각 기업의 성장률이 다를 경우 PER만으로 주가수준을 판단하면 오류를 범할 수 있다. PEG는 기업의 성장률 대비 PER의 수준을 보여준다. 따라서 PER가 높지만 성장률도 높은 기업은 적절한 PEG 값을 갖게 된다. 이로 인해 PER만으로 주가수준을 판단할 때 발생하는 오류를 줄일 수 있다.

또한 특정 기업의 배수가 너무 높아 전체 평균을 크게 높인다면 해당 기업을 비교그룹에서 제거할 필요가 있다.

이런 경우 일시적으로 주가가 너무 높던가 재무지표가 현저하게 낮아 시장배수를 높였을 가능성이 있기 때문이다. 평가자는 평소에 관심산업이나 기업들의 시장접근법 배수 수준에 익숙한 것이 좋다. 그런 경우 어떤 산업이나 기업의 시장가치 수준을 인지할 수 있고, 평균에서 크게 동떨어진 아웃라이어outlier인 기업을 선별할 수 있을 것이다.

–

–

시장접근법 배수의 계산

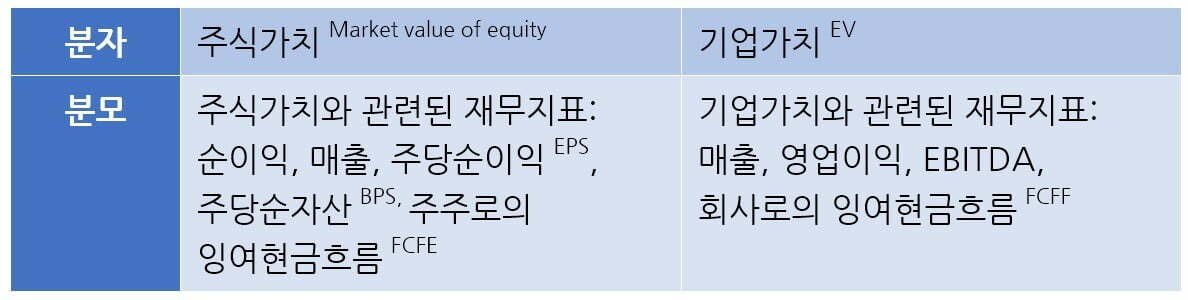

아래 그림은 시장접근법 배수의 분자와 분모를 구성할 수 있는 항목들을 보여주고 있다. 그림과 같이 분모가 주식가치와 관련된 재무지표이면 분자는 주식가치이여야 하며, 분모가 기업가치와 관련된 재무지표이면 분자는 기업가치이여야 한다. 예를 들어 분모가 EBITDA일 경우 분자는 EV이어야 한다. EBITDA는 이익뿐 아니라 이자를 포함하고 있어 주주와 채권자에게 귀속되는 현금흐름을 모두 포함하고 있다. 따라서, 분자에는 주식가치가 아닌 EV가 와야 한다.

시장접근법 배수의 분자와 분모에 쓰이는 항목

또한 시장접근법 배수의 분자와 분모의 항목 선정기준이 모든 기업에 동일하게 적용되어야 한다. 예를 들어 시장접근법 비교기업군의 PER의 계산 ‘주가/EPS’로 간단하다. 그러나, 주가는 최근일자, 과거 6개월 평균, 과거 1년 평균 등에서 하나일 수 있다. EPS의 경우 분석목적에 따라 전 회계연도의 주당순이익Current EPS, 최근 4분기의 주당순이익Trailing EPS, 또는 익년도 주당순이익Forward EPS 중 하나를 선택할 수 있다.

–

–

또한 EPS 계산에 사용된 주식수는 현재 발행주식수, 또는 옵션이 모두 행사된 것을 가정하는 희석된diluted 주식수 중 하나일 수 있다. PER 계산은 단순해도 분자와 분모에 사용되는 주가와 EPS의 계산은 다양하므로 모든 기업에 선정기준은 같아야 한다.

위 기준들이 일관되게 적용되지 않을 경우 기업 간에 산출된 시장접근법 배수 사이에 오류가 발생할 수 있다. 예를 들어 기업 A는 익년도 EPS를 사용하고, 기업 B는 전년도 EPS를 사용한다고 가정하자. 만약 두 기업이 모두 성장기업이라면 A의 PER는 상대적으로 낮아지고, B의 PER는 높아질 수 있다. 이는 전년도 EPS보다 익년도 EPS가 높아지기 때문이다.

–