테슬라 주식 PBR 36.3, 도요타 1.3! 어떻게 해석해야 하나?

주식 PBR의 이해와 테슬라와 도요타의 주가 비교

‘몸값 올리는 기업가치평가 실무 (2021년 10월, 제이씨이너스)’ 중에서…

[월스트리트 기업가치평가 실무] 온라인 과정 중에서

주식 PBR의 이해

주식 PBR(Price to Book value Ratio, 주가순자산비율)은 기업의 자기자본 장부가치가 시장에서 몇 배로 평가받는가를 의미한다.

시장은 자기자본으로 더 많은 이익을 창출하는 주식에 대해 더 높은 가격을 지불할 것이다.

[elementor-template id=”23126″]

기업 A와 B의 자기자본이 각각 100억원으로 같다고 가정하자. 투자자들은 기업 A가 내년에 3억원의 이익을, 기업 B는 10억원의 이익을 발생시킬 것으로 기대한다. 이 경우 투자자들은 기업 B의 주식을 선호해 그 주가는 상승할 것이다.

이번엔 기업 X와 Y의 자기자본은 모두 100억원, 내년도 기대이익이 모두 5억원이라고 가정하자. 단, 투자자들은 장기적으로 기업 X의 이익성장률이 7%, Y는 12%로 기대한다. 이 경우 투자자들은 기업 Y를 선호해 Y의 주가가 더욱 상승할 가능성이 높다.

투자자들은 같은 금액의 자기자본이라도 더 많은 이익을 창출할 것으로 기대하는 기업의 주식에 더 높은 가격을 지불하게 된다. 즉 주가순자산비율 배수가 더 높아지게 된다.

주식 PBR의 계산

주식 PBR = 주가Share price / 주당 순자산가치BPS

주가순자산비율은 주가를 BPS(Book-value Per Share, 주당 순자산가치)로 나눈 값이다. 순자산 1원은 시장에서 몇 원인가를 의미한다. 앞서 언급한 것처럼 같은 1원의 자본으로 더 많은 이익을 창출할 기업의 주가가 더 높아질 것이다.

주식 PBR을 계산할 때, 특히 BPS (주당 순자산가치)계산 관점에서, 다음 사항들을 유의해야 한다.

- 한 기업이 여러 종류의 주식을 상장한 경우 주가는 각 종류마다 다르다. 이런 경우 각 주식의 시장가격에 종류에 따른 장부가액을 어떻게 배분할지 명확히 해야 한다.

- 보통주식의 시장가치만 고려할 경우 장부가치에서 우선주의 가치를 제하고 계산해야 한다.

- 국가 간에 비교할 경우 장부가액 또는 재무제표의 시점을 살펴봐야 한다. 어떤 나라는 분기마다, 어떤 나라는 반기 또는 연별로 공시해 나라마다 재무제표의 시점이 다를 수 있다.

- 어떤 기업은 스톡옵션을 발행했거나 전환사채, 전환우선주와 같이 전환권을 보유한 하이브리드 증권을 발행했을 수 있다. 이런 경우 모든 옵션들이 행사될 때의 시장가치를 추정해 주식의 시장가치에 편입시켜 계산해야 한다.

한 기업이 여러 종류의 주식을 발행하여 BPS(주당 순자산가치)를 계산하는 것이 복잡할 경우 아래와 같이 총금액을 사용하는 것이 수월하다.

주식 PBR = 시가총액 Market Cap / 자기자본 총금액 Total Book-value

시가총액: 보통주와 모든 우선주의 총 시장가치

자기자본 총금액: 보통주와 모든 우선주의 총 장부가치

[elementor-template id=”23123″]

주식 PBR과 자기자본수익률(ROE)간의 관계

이론적으로 어떤 기업이 자기자본 비용보다 더 높은 이익을 창출한다면 그 기업의 주가순자산비율은 1보다 높아야 한다. 자기자본으로 비용보다 더 높은 수익을 내는 기업의 자본은 점점 커질 것이다. 반대로 자기자본에 지출되는 비용보다 적은 수익을 내는 기업의 자본은 점점 적어질 것이다. 따라서 ‘이론적으로’ 아래와 같은 공식이 성립되야 한다.

ROE > Ke → 주가순자산비율 > 1

ROE < Ke → 주가순자산비율 < 1

ROE: 자기자본이익률, Ke: 자기자본 비용

만약 ROE가 Ke보다 높음에도 불구하고 주식 PBR이 1보다 작을 경우 그 주가는 이론적으로 저평가된 것으로 볼 수 있다. 반대로, ROE가 Ke보다 낮음에도 불구하고 주식 PBR이 1보다 클 경우 그 주가는 고평가된 것으로 볼 수 있다.

주식 PBR의 장점과 단점

애널리스트나 투자자가 주가순자산비율을 쓰는 이유가 있다.

- 첫째, 직관적으로 이해하기 쉽고, 많은 가정을 필요로 하지 않아 안정적이다.

- 둘째, 같은 섹터 내에 있는 기업 간 주식가치 수준을 판단할 수 있다.

- 셋째, 적자로 인해 PER을 사용할 수 없는 회사에 적용할 수 있다.

한편 주식 PBR이 갖는 단점도 있다.

- 첫째, 자기자본의 장부가치는 브랜드, 기술, 노하우, 지적재산권과 같은 무형자산의 현금흐름 창출능력을 반영하지 못한다.

- 둘째, 장부가치는 자산과 부채의 규모에 영향을 주는 회계기준에 영향을 받을 수 있다.

- 셋째, 자본잠식이 커질 경우 장부가치도 마이너스가 될 수 있다.

[elementor-template id=”23109″]

사례: 테슬라와 도요타의 주가 평가하기

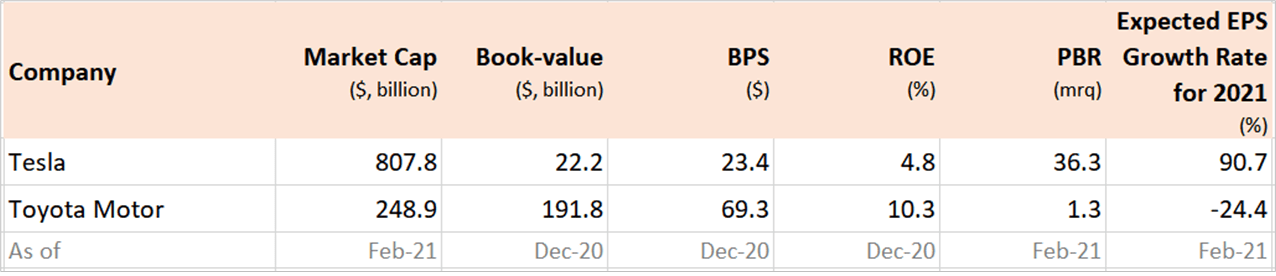

테슬라 주가는 2020년 1월 1일 $83.67로 시작해 2020년 1월 31일 $705.76로 마감했다. 한 해 동안 주가가 750% 폭등했다. 테슬라는 전기차VE를 생산하는 혁신적 기업이라면 도요타는 전통적으로 자동차제조업에서 가장 큰 기업으로 여겨졌다. 아래 그림은 테슬라와 도요타의 주가순자산비율을 비교한 것을 보여준다.

테슬라와 도요타의 주식 PBR 비교 (출처: 톰슨로이터, BPS[주당 순자산가치] 포함)

2021년 2월 기준으로 테슬라의 시가총액은 약 980조원에 달한다. 주가는 장부가액보다 36배 높다. 도요타의 시가총액은 약 270조원이며 주식 PBR은 1.3에 달한다. 테슬라의 자기자본이 도요타보다 28배 더 높게 평가받고 있다. 2020년 기준으로 ROE를 비교하면 테슬라가 4.8%, 도요타가 10.3%로 도요타가 테슬라보다 2배 이상 높다.

그럼에도 불구하고 테슬라 주가가 크게 높은 이유는 미래 성장률에 대한 기대감이 높게 반영됐기 때문이다.

월가 애널리스트들은 2021년 테슬라의 EPS 성장률을 90%로 보는 반면, 도요타에 대해 24% 역성장할 것으로 예측하고 있다. 성장률에 대한 기대감이 주가에 적절하게 반영되었는가에 대해선 좀더 깊은 분석을 토대로 판단할 수 있을 것이다.

[elementor-template id=”23115″]