사업구조도를 활용한 인수합병 M&A 전략

사업구조도란?

아래 그림은 사업구조도입니다. 그림의 공식적인 이름이 없을 수도 있지만 사업구조도, 비즈니스 체인 맵, 아니면 사업인접도라고 부를 수 있겠습니다. 이름을 어떻게 부르던 간에 중요한 것은 이 다이어그램을 사용하여 회사의 좋은 M&A 전략을 세우는 것입니다.

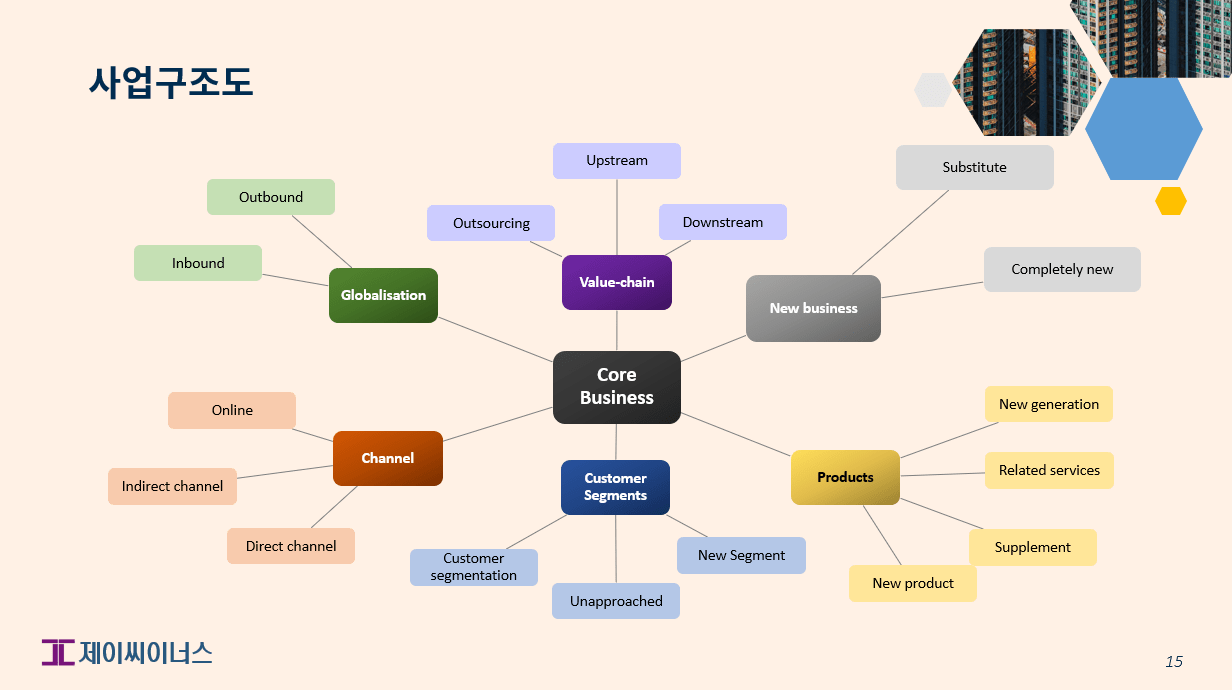

사업구조도 예시

위의 구조도를 그리는 순서는 매우 간단합니다. 먼저 핵심 사업을 제일 가운데 배치합니다. 그리고 핵심 사업을 중심으로 그 사업을 구성하는 모든 요소를 거미줄처럼 배열하는 것입니다. 위의 경우엔 핵심 사업의 구성 요소를 6가지로 보았습니다. 제품의 벨류 체인, 세계화, 유통 채널, 고객 세그먼트, 제품의 분류, 그리고 신사업이 그것들입니다. 비즈니스를 구성하는 요소가 더 있다고 판단되면 추가할 수 있습니다. 그런 다음 각 요소가 어떻게 구성되어 있는지, 그리고 각 요소가 어떻게 비즈니스를 구성하는지 생각해 보십시오.

–

[M&A거래와 PMI전략 실무] 온라인 과정 중에서

–

사업구조도의 요소

위 다이어그램의 각 요소를 확인해 보겠습니다.

첫 번째는 벨류 체인입니다. 벨류 체인은 제품이나 서비스를 생산하기 위해 필요한 모든 과정의 흐름입니다. 당신의 핵심 사업이 스마트폰을 제조하는 것이라고 가정해봅시다. 이것을 위해 스마트폰에서 가장 중요한 소프트웨어 형태의 운영체제가 필요할 것입니다. 그리고 그 소프트웨어를 구성하는 하드웨어가 필요할 것입니다. 여기에는 카메라 모듈, 터치패드 필름, CPU, 메모리 칩, 배터리와 같은 부품들이 될 수 있습니다. 이 두 가지는 제조회사 입장에서 상위upstream 작업이 될 수 있습니다. 우리 회사의 제품이나 서비스를 생산하기 위해 먼저 필요한 일들을 우리는 상위 작업으로 구분할 수 있습니다. 그런 다음 스마트폰을 멋지게 포장하여 매장에서 판매하는 작업이 필요합니다. 이 업무는 하위 downstream 작업이 될 수 있습니다.

위의 경우에서 CPU를 아웃소싱하는 것이 비싸다고 생각하면 CPU 회사를 인수합병해 제조 비용을 줄일 수 있습니다. 벨류 체인을 구성하는 사업을 인수하는 것은 수평적 M&A로 분류할 수 있습니다.

두 번째는 세계화입니다. 우리의 제품이나 서비스의 판매영역을 국내로 한정하냐 또는 해외로 넓히냐에 대한 문제입니다. 해외에서 제품을 판매하려는 경우 현지 경쟁업체를 인수합병하는 것이 한 방법이 될 수 있습니다. 이런 경우 해당 국가의 정부 당국이 요구하는 규정이나 법률과 충돌 없이 순조롭게 제품을 판매함으로 새로운 시장에 보다 쉽게 진입할 수 있습니다.

–

–

세 번째는 핵심 사업을 둘러산 유통채널의 환경을 분석하는 것입니다. 우리 회사의 제품이나 서비스를 온라인으로 판매하거나, 중간 도매상과 같은 간접 채널을 통해 판매하거나, 아니면 우리가 직접 보유한 상점이나 영업팀, 아니면 플랫폼과 같이 직접 채널을 통해 판매하는가를 나열하는 것입니다.

만약 우리가 오프라인 매출이 높고 온라인 부문에서 미진하다면 온라인 플랫폼을 인수합병하는 것이 좋은 M&A 전략이 될 수 있습니다.

네 번쩨는 고객 세그먼트입니다. 우리 회사의 제품이나 서비스를 구매하는 고객의 세그먼트를 유형별로 자세히 분류하는 것입니다. 스마트폰의 예에서 소비자를 세 그룹으로 분류할 수 있습니다. 높은 가격을 선호하는 소비자, 중간 가격을 선호하는 소비자, 낮은 가격을 선호하는 소비자. 우리 회사는 중간과 낮은 가격 부문에서 스마트폰을 생산하고 있다고 가정해 봅시다. 그리고 우리 회사는 중장기적으로 고급 제품을 선호하는 소비자를 유치할 계획을 세우고 있습니다.

이런 경우 고가의 스마트폰을 제조하고 판매하는 회사를 인수합병함으로 우리 회사는 고가를 선호하는 소비자를 확보할 수 있습니다.

–

–

다섯 번째는 우리 회사의 제품이나 서비스를 유형별로 자세하게 분류하는 것입니다. 그런 다음 차세대 제품을 생산하기 위해 우리가 목표로 하는 제품을 판매하는 회사를 인수합병해 우리 회사의 제품 포트폴리오를 다양화할 수 있습니다.

본 전략은 성숙기업에 특히 중요한 M&A 전략이 됩니다.

우리 회사가 보유한 제품의 유행이 다하거나 우리 회사의 기술로 우리가 타겟으로 하는 제품을 생산하기 어려울 경우 해당 제품을 생산하는 기업을 인수합병함으로 매출 성장률을 높이거나 기업의 존속성을 연장할 수 있습니다.

지금까지 설명한 사업구조의 다섯 가지 요소를 바탕으로 진행하는 M&A는 스케일scale 딜로 볼 수 있습니다. 기존 사업 영역에서 M&A를 통해 핵심 사업을 강화하기 때문입니다. 그러나 마지막 여섯 번째는 다른 사업에 진입함으로 우리 회사의 사업을 다각화하는 전략입니다. 그래서 우리는 이것을 스코프scope 딜로 분류할 수 있습니다. 대상 비즈니스는 우리의 기존 사업과 완전히 다른 새로운 사업이거나 대체사업입니다.

신규 사업을 인수하는 목적은 사업을 다각화해 소수 사업에 집중하는 리스크를 줄이기 위함입니다. 아니면 우리의 핵심 사업이 정체되거나 사양화될 경우 새로운 성장동력을 준비함으로 경쟁시장에서 그 존속성을 유지하는 것입니다.

–

–

사업구조도를 활용한 아스트라제네카의 M&A 전략 분석

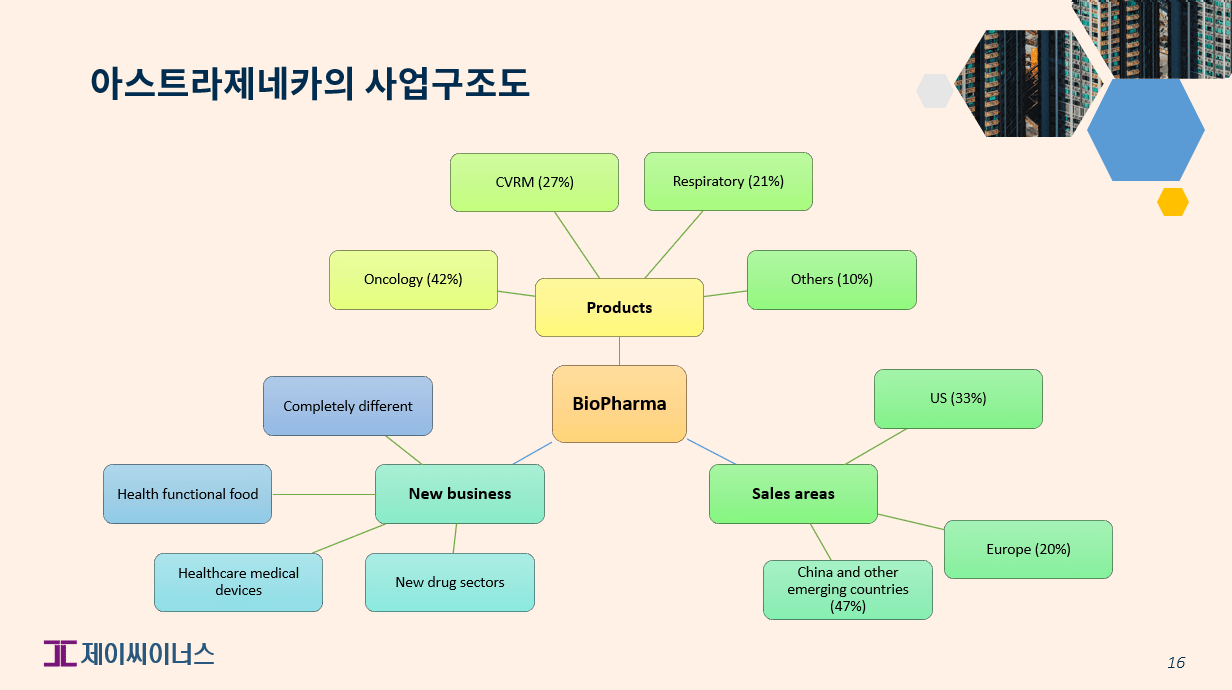

아스트라제네카로 사례를 연구해 봅시다. 위에서 설명한 사업구조도를 사용해 M&A 전략을 수립하고 인수합병할 대상 회사를 찾을 수 있습니다.

–

아스트라제네카의 사업구조도 예측

–

위 그림은 아스트라제네카의 사업구조도입니다. 아스트라제네카의 핵심사업을 구성하는 요소를 세 가지로 보았습니다: 제품, 신규 비즈니스 및 판매 영역. 아스트라제네카의 핵심 사업은 종양학 분야에 중점을 둔 바이오 제약 사업입니다.

각 요인에 대해 살펴보겠습니다. 첫 번째는 제품입니다. 그들의 사업은 종양학, CVRM, 호흡기와 면역학, 그리고 공동 R&D 활동 또는 다른 제약 회사와의 합작 투자와 같은 기타 분야 네 개 부분으로 구성됩니다. 그들은 해당 분야의 경쟁자 중 하나를 인수합병하여 종양학 분야를 더욱 강화할 수 있습니다. 혹은 호흡기 분야에 속한 경쟁사 중 하나를 인수합병해 종양학에 다소 집중화되어 있는 아스트라제네카의 사업 불균형을 좀 더 안정시킬 수도 있습니다.

아스트라제네카의 핵심사업을 지역별 매출 관점에서 분석할 수 있습니다. 회사의 경우 미국이 전체 매출에서 33%, 유럽이 20%를 차지하고 있습니다. 만약 유럽에서 매출을 더욱 늘리고 싶다면 유럽에 소재한 경쟁사 중 하나를 인수합병할 수 있습니다. 그러나 아스트라제네카가 글로벌 기업인것처럼 대부분의 경쟁사 역시 해당 분야에서 글로벌 기업일 수 있습니다. 따라서 유럽에 소재한 회사를 인수합병하는 것이 반드시 목표한 시너지를 창출할 것이라고 장담하기는 어려울 수 있습니다.

–

–

마지막 하나는 스코프scope 딜이 될 수 있는 신사업을 인수합병하는 것입니다. 본 전략은 종양학, CVRM, 호흡기와 면역학과 완전히 다른 분야에 있는 바이오 회사를 인수합병하는 것입니다. 또는 바이오 분야가 아닌 건강기능식품이나 헬스케어 의료기기와 같이 헬스케어 분야에서 완전히 다른 섹터의 기업을 인수합병해 헬스케어 전체 분야로 확장하는 것을 생각할 수도 있습니다.

희귀질환 분야에서 전문약을 제조해 판매하는 알렉시온을 390억 달러에 인수합병한 것은 본 전략에 해당된다고 할 수 있습니다. 아스트라제네카의 기존 사업영역에서 완전히 벗어난 사업을 인수합병한 것이기 때문입니다.

본 딜의 목적은 CEO가 언급한 것처럼 아스트라제네카의 비즈니스를 다각화하고 장기적으로 매출 신장을 달성하는 것이었습니다.

–