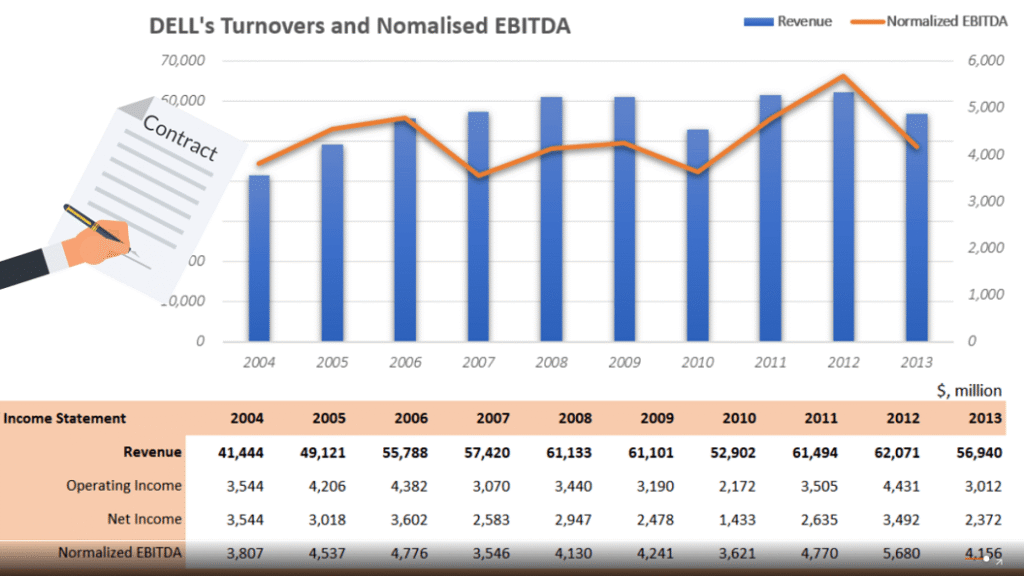

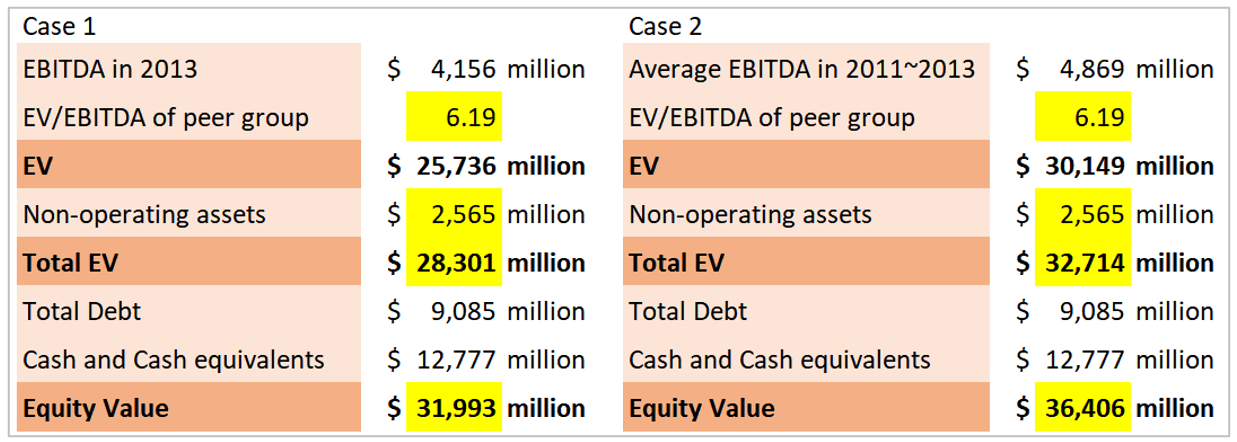

EV/EBITDA의 이해와 실무적 해석

–

기업가치와 주식가치의 차이점을 아는 것은 EV/EBITDA의 활용을 위해 아주 중요하다.

서울 어느 지역에 시세가 같은 아파트 A와 B가 있다.

X씨와 Y씨는 위의 시세대로 기존의 소유주가 지고 있는 담보대출을 승계하면서 각각 A와 B를 구매했다.

즉, X는 6억원의 대출을 승계하면서 자신의 돈 4억원으로 아파트 A를 구매했고, Y는 2억원의 대출을 승계하며 8억원의 자금으로 아파트 B를 구매했다.

이때 X와 Y는 각각 얼마에 아파트를 구매했다고 할 수 있는가?

X와 Y가 아파트를 사기 위해 동원한 자금내역은 아래 그림과 다음과 같다.

–

위 질문에 대한 답은 X와 Y 모두 10억원에 구매했다.

X와 Y의 자기자본은 각각 4억원, 8억원이지만 아파트 가격은 모두 10억원이며, X와 Y는 모두 이 가격에 아파트를 인수한 것이다.

–

[월스트리트 기업가치평가 실무] 온라인 과정 중에서

–

기업가치 (EV)

위 그림의 개념을 기업에 적용할 수 있다.

두 아파트를 각각 기업 A와 B로 볼 경우 A와 B의 기업가치, 즉 EV는 모두 10억원이다.

그리고 A와 B의 주식가치, 즉 주주의 가치는 각각 4억원, 8억원이다.

A의 담보대출 6억원과 B의 2억원은 은행에 귀속된 가치, 즉 채권자의 가치이다.

이 개념을 반영해 기업가치와 주식가치의 관계는 다음과 같다.

–

기업가치Enterprise Value = 채권자의 가치Debtor’s value + 주주의 가치Equityholder’s value

–

간혹 기업가치와 주식가치가 구별 없이 사용되는 경우가 있다. 그러나 두 가치는 결코 같지 않다.

–

기업가치는 주주의 가치와 채권자의 가치를 합한 금액이며, 주식가치는 주주의 가치만 의미한다.

–

M&A 관점에서 기업가치와 주식가치의 구별은 더욱 중요해진다.

매수자 입장에서 한 기업을 인수하는 금액은 기업가치이다.

위 아파트 사례와 같이 전 주주에게 지불하는 금액은 주식가치가 되며, 기업의 모든 부채까지 인수하는 것이므로 총인수금액은 기업가치가 된다.

단, 기업가치에서 고려하는 부채는 이자를 지급하는 금융부채만 고려한다.

–

–

EBITDA

EV는 EBITDA를 발생시키는 자본의 시장가치로 해석될 수 있다.

아래 그림을 살펴보자.

–

재무상태표 항목과 채권자 및 주주의 가치 관계

–

EV는 재무상태표의 대변에 속한 금융부채와 자기자본의 시장가치를 합한 금액이다.

그리고 각각의 이해관계자는 채권자와 주주이다.

이 두 이해관계자의 자본으로 매출을 창출해 이자는 채권자에게, 당기순이익은 주주에게 귀속된다.

따라서 EV는 영업이익을, 자기자본은 당기순이익을 발생시킨다고 할 수 있다.

–

한편 실제 현금유출이 발생하지 않은 대표적인 비용이 유·무형 감가상각비이다.

유·무형 감가상각비는 자본적지출로 이미 유출된 현금을 사후에 비용으로 인식하는 것이다.

영업이익에 본 두 상각비를 더한 이익을 EBITDA라고 하며, 이것을 EV가 발생시킨 수익지표로 사용한다.

–

EBITDA는 순이익에 이자, 법인세, 유·무형자산 상각비를 더해 계산할 수 있지만, 영업이익에 유·무형자산 상각비를 더하는 쉬운 방법을 자주 사용한다.

영업이익 후에 발생하는 비경상적 손익은 말 그대로 경상적이지 않기 때문에 발생하지 않은 것으로 간주하는 것이다.

–

EBITDA = 순이익 + 이자 + 세금 + 유·무형자산 상각비 ≈ 영업이익 + 유·무형자산 상각비

–

–

EV/EBITDA

상대가치평가에서 사용되는 PER, PBR, PSR은 모두 자기자본, 즉 에쿼티 equity배수인 반면 EV/EBITDA는 기업가치 배수이다.

먼저 주식가치와 기업가치를 설명한 이유는 이것을 구별하기 위함이다.

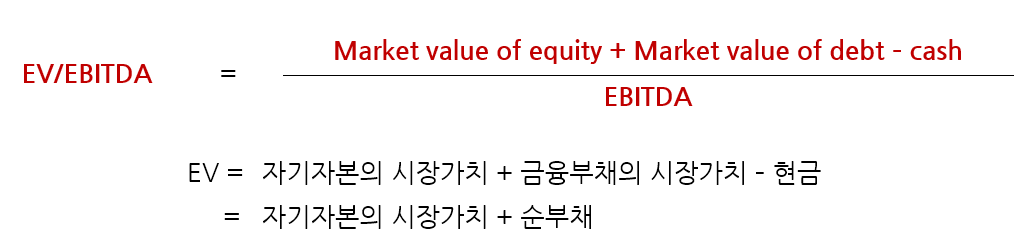

EV/EBITDA는 EV를 EBITDA로 나눈 배수로서 다음과 같이 정의된다.

–

–

분모의 EV에서 현금을 제하는 이유는 두 가지이다.

하나는 EBITDA에 이자비용은 포함하지만 보유한 현금으로부터 나오는 이자수익은 더하지 않는다.

따라서 기업이 보유한 현금을 제하지 않으면 EV/EBITDA는 과대평가된다.

다른 하나는 현금으로 금융부채를 갚은 후 남은 금융부채만 고려하는 것이다.

이 개념은 기업을 인수하는 시각에서 보면 좀더 쉬워진다.

–

- 금융부채 100억원 보유한 기업 A를 주식가치 100억원으로 인수했다고 가정하자. 이 경우 기업 A를 200억원으로 매수한 것이다.

- 한 가지 가정을 더해보자. 기업 A는 50억원의 현금을 보유했고 다른 모든 상황은 1과 과 같다. 이 경우 인수자는 기업 A를 총 150억원으로 매수한 것이다. 인수자는 A를 100억원에 인수한 후 A가 보유한 50억원으로 금융부채 100억원 중 50억원을 갚을 수 있기 때문이다.

–

EV/EBITDA는 EV를 EBITDA로 나눈 값으로 EBITDA 1원당 기업가치의 거래 배수를 의미한다.

M&A 관점에서 보면 EBITDA를 회수하는데 소요되는 년수로 해석할 수도 있다.

한편, EV/EBITDA는 기업가치(EV) 배수이며, PER, PBR, PSR은 주식가치(Equity) 배수이다.

–

EV/EBITDA가 유용하게 쓰이는 이유는 다음과 같다.

첫째, 순이익이나 영업이익이 적자인 회사도 EBITDA는 흑자일 수 있다. 따라서 가치평가를 적용할 수 있는 회사가 더욱 많아진다.

둘째, 회사마다 다른 회계기준으로 감가상각비를 인식할지라도 해당 감가상각비를 영업이익에 더하기 때문에 EBITDA에 영향을 주지 않는다.

셋째, 순이익은 이자 후 이익이므로 차입비중에 영향을 받지만 EBITDA는 이자 전 이익이므로 기업의 차입 규모에 영향을 받지 않는다.

이러한 이유로 EV/EBITDA는 통신회사, 항공, 항만, 도로 등 장기간 자본적지출이 일어나는 사업에 더욱 유용하게 쓰일 수 있다.

–