재무제표 보는 법 완벽 가이드 | 초보자를 위한 7가지 핵심 분석법

재무상태표 분석: 기업의 재무 구조를 한눈에

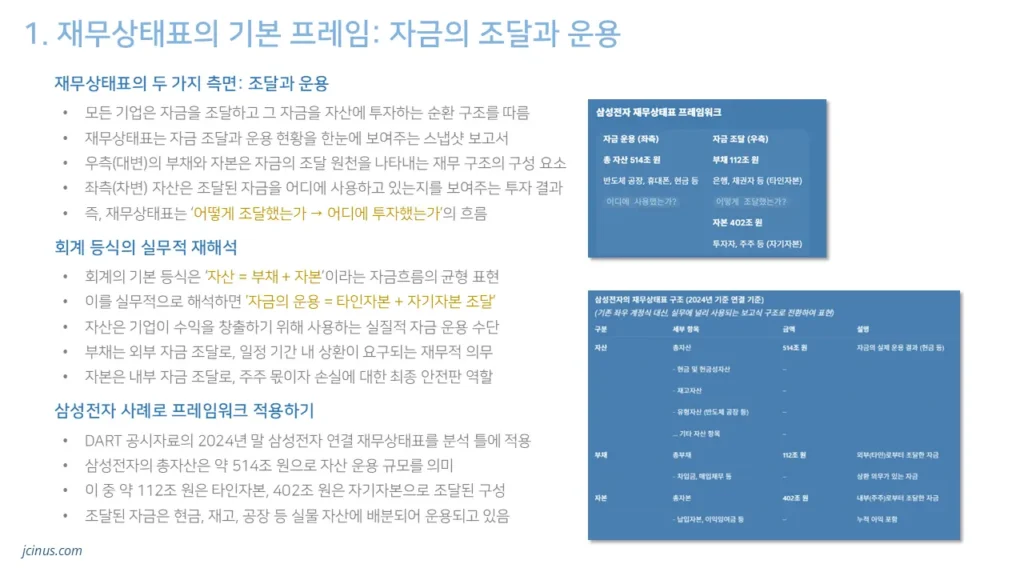

‘자산 = 부채 + 자본‘의 황금 공식

재무상태표는 기업이 가진 모든 자산과 그 조달 원천을 보여줍니다.

왼쪽(차변)에는 자산이, 오른쪽(대변)에는 부채와 자본이 위치합니다. 이는 “기업이 가진 모든 자산은 남의 돈(부채)이거나 자기 돈(자본)으로 조달했다”는 의미입니다.

재무제표 보는 의 핵심은 이 구조를 이해하는 것입니다.

유동자산은 1년 내 현금화 가능한 자산으로, 매출채권, 재고자산, 현금 등이 포함됩니다. 비유동자산은 토지, 건물, 기계장치처럼 장기간 사용하는 자산입니다.

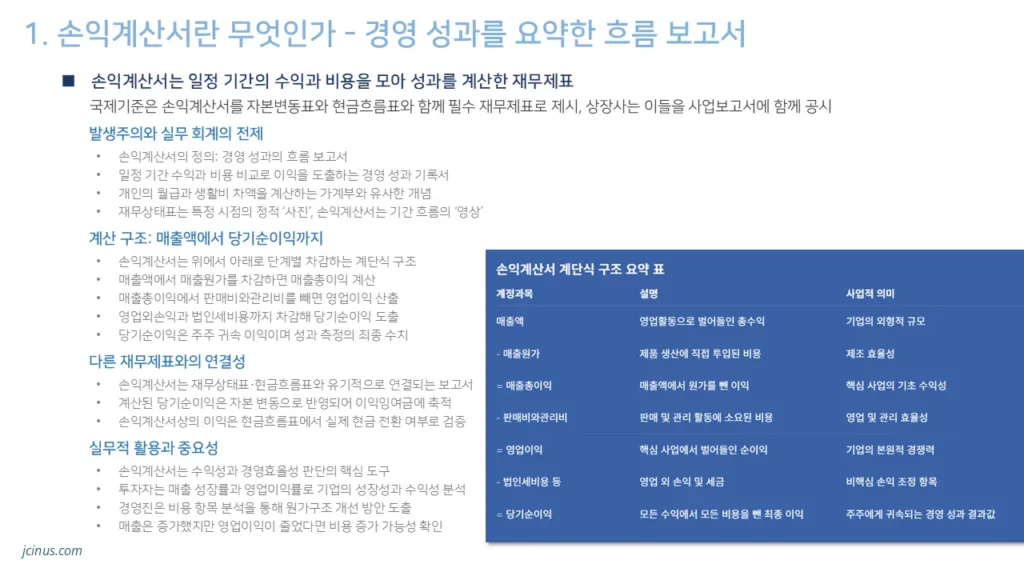

손익계산서 보는 법

기업의 수익성과 효율성 판단

재무상태표가 특정 시점의 ‘사진’이었다면, 손익계산서는 특정 기간, 대게 1년 또는 분기나 반기, 의 ‘동영상’과 같습니다.

기업이 1년 동안 얼마나 열심히 일했고(매출), 비용을 얼마나 썼으며, 그래서 최종적으로 얼마를 벌었는지(이익) 보여주는 ‘경영 성적표’라고 할 수 있습니다.

즉, 재무제표 보는 법에서 재무상태표는 기업의 ‘건강’이라면 손익계산서는 기업의 ‘실력’ 을 파악하는 데 가장 중요한 보고서입니다.

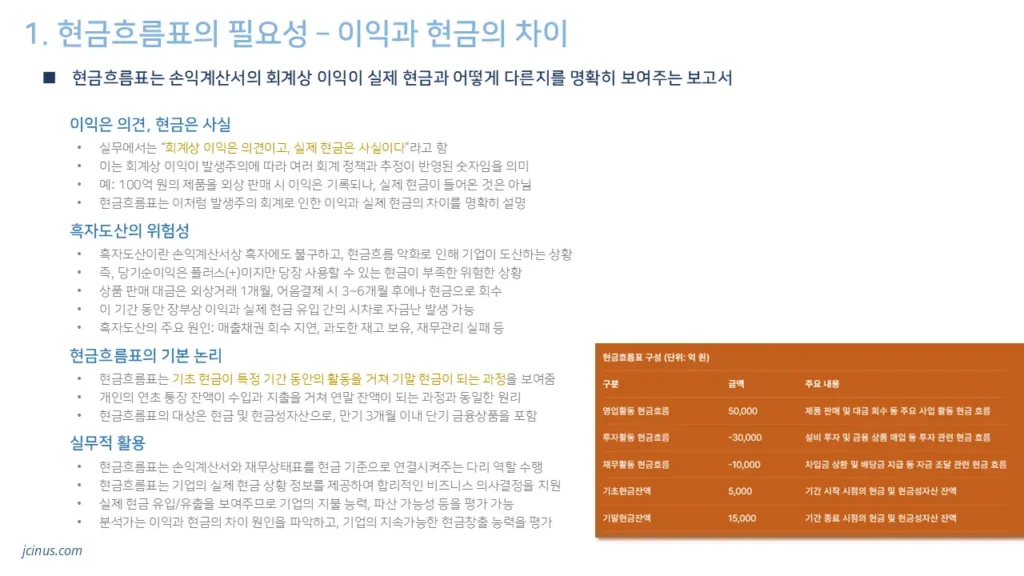

현금흐름표 보는 법

이익과 현금의 괴리 파악

손익계산서에서 당기순이익이 발생했음에도 현금이 없어서 부도가 나서 ‘흑자 도산’을 경험하는 기업이 간간히 있습니다.

왜 이런 일이 발생하는 것일까요?

이는 회계(Accounting)는 ‘발생주의’를 따르기 때문입니다.

즉, 물건을 외상으로 팔아도(매출채권), 당장 현금이 들어오지 않았더라도 ‘매출’로 인식합니다.

하지만 기업이 월급을 주고 이자를 내려면 회계상 이익이 아니라 ‘진짜 현금’이 필요합니다.

현금흐름표는 이러한 회계적 착시를 제거하고, 1년 동안 기업의 통장에 현금이 ‘진짜로’ 어디서 들어오고(Inflow) 어디로 나갔는지(Outflow)를 추적하는 3대 재무제표 중 하나입니다.

재무제표 보는 법에서 현금 흐름을 진단하는 데 필수적입니다.