기업가치평가 방법의 구분

–

기업가치평가 방법은 몇 가지의 기준으로 구분될 수 있다. 여기선 기업가치평가 시 대상기업 본연의 재무현황만으로 평가하느냐 아니면 대상기업과 유사한 비교기업들의 시장가격을 참조하느냐로 구분하고자 한다. 우리는 전자를 절대가치평가 방식이라 하고, 후자를 상대가치평가 방식이라고 한다. 각각의 방법론에 속하는 평가법과 각 평가법이 도출하는 가치의 종류는 아래와 같다.

|

분류 |

절대가치평가 |

상대가치평가 |

|

하위 평가법 |

|

|

기업가치평가 방법론의 구분

–

[엑셀을 활용한 기업가치평가와 기업분석 실무] 온라인 과정 중에서

–

절대가치평가

절대가치평가 방법에는 순자산가치평가, 현금흐름할인법, 잔여이익모델이 포함될 수 있다.

–

먼저 순자산가치란 기업이 보유한 자산에서 부채의 가치를 제외한 가치, 즉 자기자본의 가치를 말한다.

–

이때 자산과 부채는 장부가치가 아닌 시장가치로 환산해 평가할 때 실제 자기자자본의 가치를 더욱 잘 반영할 수 있다. 본 평가법은 계산이 쉽다는 장점이 있지만, 기업이 영업활동으로 얻는 이익의 가치를 반영하지 못한다는 단점이 있다. 또한 유형자산 비중이 높은 기업엔 적합할 수 있지만, 무형자산 비중이 높은 기업엔 적용하기 어려울 수도 있다. 기술, 브랜드, 노하우, 또는 저작권과 같은 무형자산을 시장가치로 환산하는 방법이 어렵기 때문이다. 따라서 본 평가법은 청산을 앞둔 무형자산 비중이 낮은 기업에 적합할 수 있다.

–

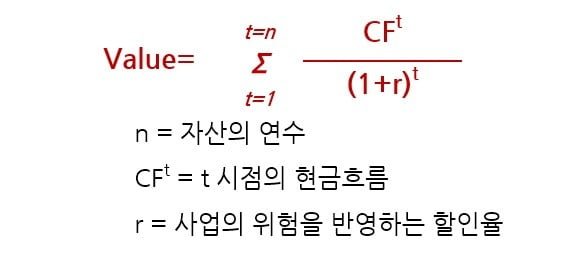

두번째, 현금흐름할인법DCF (Discounted Cash Flow) Model은 이해관계자가 사업으로부터 얻는 미래의 현금을 현재가치로 환산해 평가하는 방법이다.

–

–

현금흐름할인법은 가치평가의 대표적인 방법으로 비단 기업에만 적용할 수 있는 것이 아니라 부동산이나 프로젝트와 같은 자산에도 적용할 수 있다. 이 자산들은 그 고유의 사업활동을 통해 현금흐름을 창출하기 때문이다. 기업의 경우엔 배당금할인모델과 잉여현금흐름모델이 여기에 속한다.

–

배당금할인모델 주주가 기대할 수 있는 미래의 배당금을 현재가치로 환산해 평가하는 방법이다. 주주에게 귀속되는 현금흐름을 반영하므로 본 평가법은 주식가치를 산출한다.

–

–

잉여현금흐름FCF (Free Cash Flow)이란 기업이 영업활동을 통해 창출하는 현금흐름에서 투자를 위해 사용한 현금을 제한 후 실제 기업에 남는 현금흐름을 뜻한다. 잉여현금흐름은 채권자와 주주 모두에게 귀속되는 현금흐름FCFF (Free Cash Flow to Firm)으로 계산할 수도 있고, 주주에게만 귀속되는 현금흐름FCFF (Free Cash Flow to Equity)으로 계산할 수도 있다.

–

전자의 현금흐름으로 가치를 산출하면 기업가치가 되고, 후자의 현금흐름으로 계산하면 주식가치가 된다. 한편 잉여현금으로 산출한 가치는 기업 본연의 펀더멘털로 도출한 가치이기 때문에 내재가치intrinsic value라고도 부른다. 잉여현금흐름모델은 기업가치나 주식가치를 구하기 위해 사용되는 대표적인 평가법으로 실무에서 아주 중요하게 사용되고 있다.

–

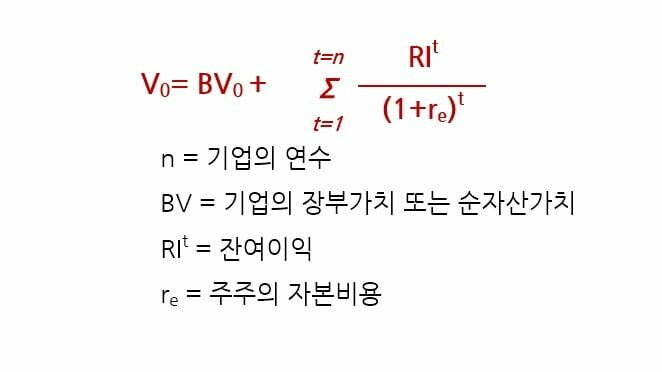

마지막으로 잔여이익모델Residual Income이란 기업의 현재 장부가치에 미래의 잔여이익을 반영하는 모델이다. 잔여이익이란 기업의 당기순이익에서 주주에게 지불해야하는 비용을 제하고 남은 이익을 의미한다. 기업의 순자산가치에 미래 잔여이익의 현재가치를 더한 것이므로 주식가치를 도출한다. 또한 방식적인 측면에서 위 두 모델의 혼합형이라고 볼 수 있다.

–

–

–

상대가치평가

상대가치평가법Relative Valuation이란 대상기업과 유사한 기업이 시장에서 거래되고 있는 가격을 참조해 대상기업의 가치를 추정하는 방법이다.

–

이것은 마치 내가 사는 아파트의 가격을 추정하기 위해 유사한 조건을 가진 아파트의 거래가격을 참조하는 것과 유사하다. 한편 시장에서 거래되는 가격을 참조하므로 상대가치평가법을 시장접근법이라고도 부른다.

–

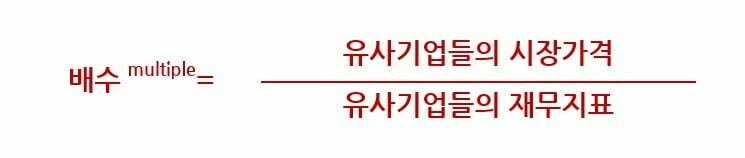

상대가치평가법에선 아래와 같은 공식으로 계산되는 유사기업들의 배수를 활용해 대상기업을 평가한다. 분모인 재무지표는 유사기업들의 이익이나 장부가치 또는 매출액 등으로 구성된다. 분자인 시장가격은 그 기업들의 주가price가 될 수도 있고 기업가치EV가 될 수도 있고 있다. 분자가 주가인 배수를 활용하면 대상기업의 주식가치를, 분자가 기업가치인 배수를 활용하면 대상기업의 기업가치를 추정하게 된다.

–

–

배수란 ‘특정 재무수치 대비 가격이 몇 배로 형성되어 거래되는가’를 의미한다. 분모에 놓는 재무지표의 종류에 따라 배수는 크게 세 가지로 구분될 수 있다.

–

첫째는 이익배수이다. 분모에 이익을, 분자에 가격을 대입함으로 기업의 가격이 이익 1원 대비 몇 배로 형성되었는가를 의미한다. 바꿔 말하면 투자자가 해당 기업을 살 때 이익 1원 대비 몇 배의 가격을 지불하는가로 해석할 수 있다. 이익배수로는 주가수익비율PER (Price to Earning Ration)과 EV/EBITDA가 대표적이다. 전자는 주가를 주당순이익으로 나눈 비율이며, 후자는 기업가치를 영업이익과 감가상각비를 합한 EBITDA로 나눈 비율이다.

–

둘째는 순자산배수로서 기업의 가치를 순자산의 배수로 표현한 것이다. 기업의 장부가치 대비 주가가 몇 배로 형성되었는가를 의미한다. 배수가 높을수록 시장에서 그 기업의 순자산을 더 높게 평가하고 있는 것이다. 순자산배수로는 주가순자산비율PBR (Price to Book-value Ratio)이 대표적이다. 주가를 주당순자산가액으로 나눈 비율이다.

–

마지막으로 매출배수가 있다. 기업의 가치를 매출액의 배수로 표현한 것이다. 매출액 대비 몇 배의 주가 혹은 기업가치로 형성되었는가를 의미한다. 매출액배수로는 주가매출비율PSR (Price to Sales revenue Ratio)과기업가치매출비율EVSR (Enterprise Value to Sales renenue Ratio)가 있다. 전자는 주가를 주당순매출액으로 나눈 값이며, 후자는 총기업가치를 매출액으로 나눈 값이다.

–

–

위의 세 가지 유형 말고도 기업가치를 잉여현금흐름으로 나누거나 기업가치를 특정섹터가 갖는 사용자수로 나누는 비율도 있다. 그러나 보편적으로 실무에서는 위의 세 가지 유형을 가장 많이 사용하고 있다. 상대가치평가법은 비교적 사용이 간편하고 시장가격을 반영한다는 장점이 있다. 그러나 때로는 주식시장의 분위기를 반영하는 것이 약점이 될 수 있다. 시장에서 특정 섹터를 과대평가하거나 과소평가할 경우 대상기업의 평가도 시장의 편향을 반영할 수 있기 때문이다.

–

앞에서 설명한 평가법들을 다른 기준으로 분류할 수도 있다. 기업가치평가를 어느 측면에서 접근하느냐에 따라 아래와 같이 자산접근법, 이익접근법, 그리고 시장접근법으로 분류하기도 한다. 그러나 각 평가법을 분류하는 방식만 다를 뿐 본질적인 내용이 변하는 것은 없다.

–

|

분류 |

자산접근법 | 이익접근법 |

시장접근법 |

|

하위 평가법 |

|

|

|

기업가치평가 방법론의 구분

–

이 외에도 국내에선 법률로 따라 ‘상속·증여세법’에 따른 평가법, ‘자본시장과 금융투자업에 관한 법률’에 따라 비상장법인에 대한 본질가치평가법이 있다. 특히 후자의 본질가치평가법은 순자산가치와 미래의 수익가치를 혼합한다는 측면에서 잔여이익모델과 비슷한 측면이 있다.

–